Онош, 2010, 47(047)

ЭНЭШТ-ийн төсвийн төлөвлөлтийг боловсронгуй болгох асуудалд

( Судалгааны өгүүлэл )

Абстракт

Conclusion

1. The MCHRC’s total budget revenue has increased with 17.9% from 2006 and 22.4% from 2007. This increase may have occurred due to the increase in the Government investment in the medical field, as well as the increase in the investment for the cost of one patient from the State Medical Insurance Fund.

2. The MCHRC’s cost for warmth supply, clean and unclean water has increased due to the increase in the unit cost for above mentioned supplies. Also, as the salary increased the social insurance cost paid by employer per employee has increased. Therefore, as other cost have decreased comparing to previous years, there has not been a proportional change in cost.

3. Having introduced methodology of budget planning from bottom, there is importance that there is opportunity to make more results with less expenditures in health sector and increase sector efficiency in reality, on other side it will be controlling system to be put on capital, budget and cost consumption.

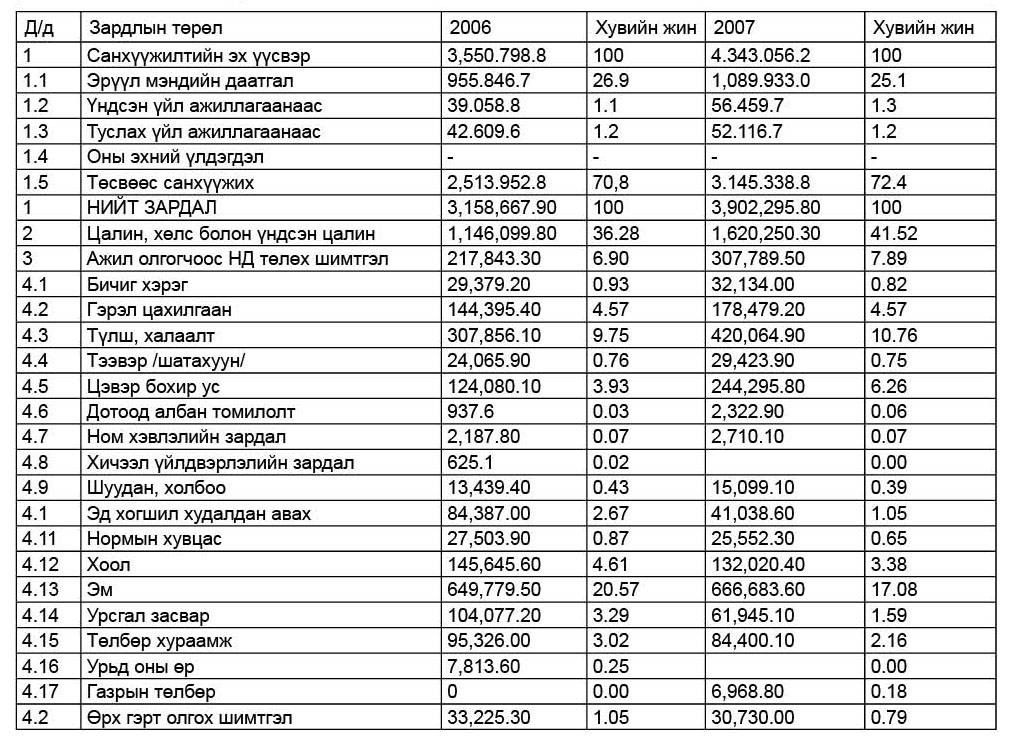

Үндэслэл. Шилжилтийн үеийг даван туулсан ихэнх орнуудын адил манай улсын эрүүл мэндийн салбар нь улсын төсвөөс зонхилон санхүүжсэн хэвээрээ байна. Монгол улсын эдийн засгийн салбарт сүүлийн жилүүдэд өсөлт гарч байгаатай уялдан улсын төсвийн санхүүжилтээр хийгдэх хөрөнгө оруулалт жилээс жилд нэмэгдэх боломж бүрдэж байна. Тухайлбал: Эрүүл мэндийн салбарын санхүүжилтэнд улсын төсвийн санхүүжилтийн эзлэх хувь нь: 1998 онд 51,6%, 2002 онд 64,1% , 2006 онд 69,9%, 2007 онд 71,1%, 2008 онд 74,1% болж тус тус өссөн байна.

2002 онд төсвөөс эрүүл мэндийн салбарт нийт зардлын 64,1% буюу 57,1 тэрбум төгрөг зарцуулсан нь 1998 онтой харьцуулахад 12,5%-аар буюу 25,6 тэрбум төгрөгөөр нэмэгдэж, 2006 онд 69,0 тэрбум төгрөг болж 2002 оноос 5,4%-аар буюу 11,9 тэрбум төгрөгөөр нэмэгдэж, 2007 онд 88,2 тэрбум болж 2006 онтой харьцуулахад 1,2%-иар буюу 19,2 тэрбум төгрөгөөр нэмэгдсэн. Харин 2008 онд 152,8 тэрбум төгрөг болсон нь 2007 онтой харьцуулахад 3%-иар буюу 64,6 тэрбум төгрөг хүртэл өссөн нь Засгийн газраас эрүүл мэндийн салбарт зарцуулах улсын төсөв, хөрөнгийг жил бүр нэмэгдүүлэх бодлогын үр дүн юм. Гэхдээ нэгэнт нэмэгдэж буй хөрөнгийн эх үүсвэрийг зарцуулахдаа зардлыг бодитой төлөвлөдөггүй, үр ашиг багатай зарцуулдаг тогтолцоо байсаар байгаа нь эрүүл мэндийн салбарын хөгжилд сөргөөр нөлөөлж байна. Иймд эрүүл мэндийн салбарын төсвийн төлөвлөлтийг боловсронгуй болгох асуудал нь өнөөгийн тулгамдсан асуудлуудын нэг болж байна.

Судалгааны ажлын зорилго Энэхүү судалгааны ажлын хүрээнд “Эх Нялхасын Эрдэм Шинжилгээний төв”-ийн санхүүжилт, түүний зарцуулалтын өнөөгийн байдлыг судлан цаашид эмнэлгийн төсвийг төлөвлөх аргачлалыг боловсронгуй болгох, хөрөнгийн үр ашигтай зарцуулалтыг бий болгох арга замыг эрэлхийлэх зорилготой юм. Судалгааны ажлын зорилт ЭНЭШТ-ийн санхүүжилтийн өнөөгийн байдлыг судлаж дүгнэлт өгөх

Зэрэгцүүлэх аргаар ЭНЭШТ-ийн 2006, 2007 оны гүйцэтгэлд шинжилгээ хийх

ЭНЭШТ-ийн төсвийн төлөвлөлтийг боловсронгуй болгох арга замуудыг тодорхойлох

Судалгааны ажлын арга ба материал. Энэхүү судалгааг Эх нялхсын эрдэм шинжилгээний төвийн 2002-2008 оны мэдээ баримт, Монгол улсын 2002-2008 оны төсөвийн төсөлийн мэдээ баримтанд түшиглэн хийсэн болно. Судалгаандаа төсвийн зарлагын гүйцэтгэлд төсөвт зардал, хөрөнгө ашиглалттай холбогдон зэрэгцүүлэх ба харьцуулах аргаар тухайн төсвийн жилийн тайлангийн үзүүлэлтүүдийг төсөв, төлөвлөгөөний үзүүлэлт, мөн өмнөх хэд хэдэн оны үзүүлэлттэй зэрэгцуулэн харьцуулж судлан шинжиллэх.

Зэрэгцүүлэн судлах аргын тусламжтайгаар төсөвт хөрөнгийн ашиглалт төсвийн нийт зарцуулалт түүний өөрчлөлтийг зэрэгцүүлэн судалснаар хөрөнгийн өсөлт бууралтын байдлыг тодорхойлон гаргахын дээр ямар хүчин зүйлийн нөлөөллөөр хэрхэн яаж өөрчлөгдсөнийг тогтоодог. Энэхүү зэрэгцүүлэх аргыг үндэслэн Эх Нялхсын Эрдэм Шинжилгээний төвийн зардлын гүйцэтгэл, төлөвлөгөөнд шинжилгээ хийж үзсэн юм.

Судалгааны ажлын үр дүн. Зэрэгцүүлэх аргыг үндэслэн Эх Нялхсын Эрдэм Шинжилгээний төвийн зардлын гүйцэтгэл, төлөвлөгөөнд шинжилгээ хийж үзсэн юм.

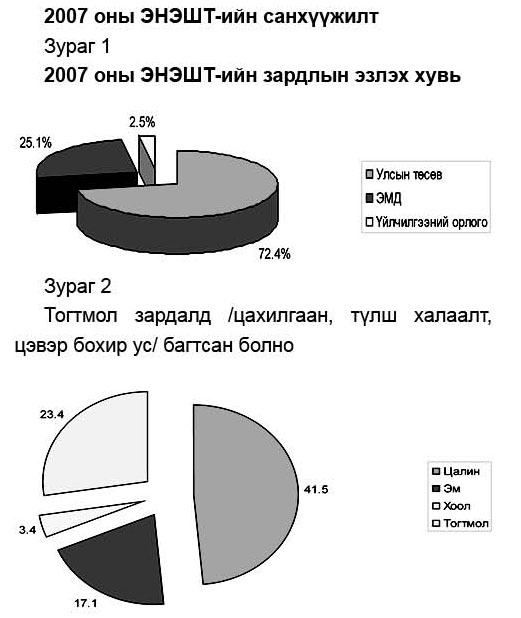

Дээрх төсвийн төлөвлөлтөөс үзэхэд 2006 онд нийт зардлын 36,3% нь, 2007 онд 41,5%-ийг цалингийн зардал эзэлж байгаа нь Монгол улсын засгийн газраас хэрэгжүүлж байгаа төсвийн байгууллагын ажилчдын цалин хөлсийг нэмэгдүүлэх бодлоготой холбоотой бөгөөд үүнийг дагаад ажил олгогчоос төлөх нийгмийн даатгалын шимтгэл өссөн байна. Бараа материалын бусад зардал нь 2006 онд 63,7% байсан бол 2007 онд 58,5% болж буурсан байна. Үүнийг дотор нь задлан авч үзвэл түлш халаалт, цэвэр бохир усны зардал урьд оныхоос өссөн байгаа нь уг зардлын нэгж бүрийн үнэ нэмэгдсэнтэй холбоотой юм. Эд хогшил худалдан авах, хоол, эм, урсгал засварын зардал урьд оныхоос буурсан байна. Харин 2007 онд газрын төлбөрийг төлсөн бөгөөд бусад зардлын хувьд тоон үзүүлэлтээр өмнөх оныхоос бага зэргээр өссөн боловч хувийн жингээр чанарын өөрчлөлт гараагүй байна.

Төсвийн төлөвлөлтийг боловсронгуй болгох талаар өнөөгийн нөхцөлд хэрэгжүүлж буй арга замууд

Эрүүл мэндийн салбарын төсвийг төлөвлөхдөө өмнөх онынхоо зардал дээр тулгуурладаг аргачлалыг ашиглан ирсэн юм. Цаашид төсвийн төлөвлөлтийг боловсронгуй болгох чиглэлээр эрүүл мэндийн яамнаас санал болгож байгаа санхүүжилтийн хэд хэдэн арга байна. Үүнд:

Эрүүл мэндийн хоёрдогч, гуравдагч шатлалын тусламж үйлчилгээг өртөг ойролцоо тохиолдлын багцаар тооцох аргаар төсвөө төлөвлөх

Бүтээгдхүүнд суурилсан төлөвлөлтийн арга

ЭМЯ-наас нийслэл, аймгуудад хүн амын тусламж үйлчилгээний хэрэгцээнд тулгуурласан нийт төсвийг томъёогоор тооцож хуваарилах арга

Өртөг ялгаатай тохиолдлын ангилалаар /case-mix/ тооцсон нийт төсвийн төлбөрийн аргаар 2 ба 3-р шатны эмнэлгүүдийг санхүүжүүлэх зэрэг арга юм.

Уг төлөвлөлтийн аргууд нь өртөг зардлаа тооцон шууд дээрээс нь хуваарилдгаараа нэг талаараа дутагдалтай байдаг.

Дүгнэлт

ЭНЭШТ-ийн нийт орлогыг урьд онтой харьцуулахад 2006 онд 17,9%, 2007 онд 22.4%-иар өссөн байна. Энэ нь эрүүл мэндийн салбарт төсвөөс хувиарлах мөнгө нэмэгдсэнтэй, эрүүл мэндийн даатгалаас нэг даатгуулагчийн хэвтэн эмчлүүлэх тусламж үйлчилгээний зардлыг санхүүжүүлэх хэмжээ нэмэгдсэнтэй холбоотой гэж үзэж байна.

ЭНЭШТ-ын 2006, 2007 оны зардлын гүйцэтгэлээс үзэхэд түлш, халаат, цэвэр бохир усны нэгж бүрийн үнэ нэмэгдсэнээс уг зардлууд өссөн байна. Мөн цалин хөлс өссөнөөр ажил олгогчоос төлөх нийгмийн даатгалын шимтгэл өссөн. Иймээс бусад зардал урьд оныхоос бага зэрэг буурсан боловч хувийн жингээр чанарын өөрчлөлт гараагүй байна.

Эрүүл мэндийн салбарт төсвийг доороос төлөвлөх аргачлалыг нэвтрүүлснээр эрүүл мэндийн салбар илүү бага өртгөөр илүү үр дүнд хүрэх боломжийг эрэлхийлж, салбарын үр ашиг бодитойгоор нэмэгдэх бөгөөд нөгөө талаас төсөв хөрөнгө, зардлын зарцуулалтанд тавих хяналтын систем болж өгч байгаагаараа ач холбогдолтой юм.

Нийтлэлийн нээгдсэн тоо: 1310

Сүүлд хийгдсэн