Онош, 2009, (44), 2009.No4(044)

ЭРҮҮЛ МЭНДИЙН ДААТГАЛЫГ БОЛОВСРОНГУЙ БОЛГОХ ЗАРИМ АРГА ЗАМ

( Лекц )

“Ард түмэн бол аливаа үндэстний жинхэнэ баялаг мөн. Тийм ч учраас хөгжлийн зорилго нь хүн ардаа эрүүл энх, бүтээлч, урт удаан амьдрах таатай орчин бүрдүүлэхэд оршино” хэмээн 1990 оны “Дэлхийн хүний хөгжлийн илтгэл”–д дурдсан байдаг.

Монгол улсад Иргэний эрүүл мэндийн даатгалын тогтолцоог 1994 оноос эхэлж нэвтрүүлсэн нь эрүүл мэндийн санхүүжилтийн тогтолцоонд гарсан томоохон шинэчлэл болсон юм. Монголын хүн амын дунд халдварт болон халдварт бус өвчний тархалт өндөр, дундаж наслалт харьцангуй богино байгаа, эрүүл мэндийн тусламж үйлчилгээний хүртээмж хүн амд тэгш бус, хангалтгүй байгаа, хүмүүс эрүүл мэндийн тусламж үйлчилгээний чанарт сэтгэл дундуур, эмнэлгийн барилга, тоног төхөөрөмж муу, эрүүл мэндийн салбарын санхүүжилтын бодлого зохицуулалт хангалтгүй, эмч мэргэжилтнүүдийн мэдлэг чадвар хангалтгүй, гадаад оронд явж эмчлүүлэгчдийн тоо нэмэгдэж, их хэмжээний мөнгөний урсгал гадагшаа чиглэж байгаа зэрэг нь эрүүл мэндийн салбарын өнөөгийн тулгамдсан асуудал болж байна.

Монгол улсын эдийн засаг нийгмийн шилжилтийн хүнд үетэй давхцан нийгмийн эрүүл мэндийн даатгалын тогтолцоог нэвтрүүлсэн нь Монгол улсын эрүүл мэндийн санхүүжилтийн шинэ эх үүсвэрийг бүрдүүлэх, зах зээлийн механизмийг нэвтрүүлэх, хүн амын эрүүл мэндийн төлөө хүлээх хариуцлагыг нэмэгдүүлэхэд нэн чухал арга хэмжээ болсон байна.

Сүүлийн жилүүдэд ДНБ-нд эзлэх эрүүл мэндийн санхүүжилтийн хэмжээ буурах хандлагатай байгаа, нөгөө талаас нөөцийн зарцуулалтын үр өгөөж, үр ашгийн асуудалд бага анхаарч ирсэн тал ажиглагдаж байна. Улсын эмнэлгийн нүсэр том тогтолцоо, бүтэц, үүнтэй зэрэгцэн үүсэж байгаа хувийн хэвшлийн давхардсан тогтолцоо нь эрүүл мэндийн салбарын зардлыг улам нэмэгдүүлж, харин хүн амд үзүүлж байгаа эрүүл мэндийн тусламж үйлчилгээний чанар, санхүүжилтийн үр ашигт төдийлөн эерэг нөлөө үзүүлж чадахгүй байна. Эрүүл мэндийн даатгалын сангийн чөлөөт үлдэгдэл 2006 оны байдлаар 42,6 тэрбум төгрөг байгаа ба 2007 оны гүйцэтгэлээр 60 орчим тэрбум төгрөгт хүрээд байна.

Эрүүл мэндийн салбарт санхүүжилт дутагдалтайгаас шалтгаалж үйл ажиллагаа доголдоход хүрээд байхад даатгалын сан асар их үлдэгдэлтэй гарч байгаа нь өнөөгийн даатгалын тогтолцооны сул талыг харуулж байна. Энэ нь Иргэний эрүүл мэндийн даатгалын хуулинд даатгуулагчдад үзүүлэх тусламж үйлчилгээг илүү бодитой болгох чиглэлээр өөрчлөлт оруулах хэрэгцээ байгааг харуулж байна. Тиймээс дэлхийн бусад орны жиш¬¬гээр эрүүл мэндийн даат¬¬галын санг нийгмийн даат¬га¬лын сангаас тусад нь бие даалган, худалдан авах, тусламж үйлчилгээ үзүүлэх үйл ажиллагааг тусгаарлах, зах зээлийн меха¬низмд тохирсон үйл ажилла¬гаа явуулах, төлбөрийн аргуудыг оновчтой болгон эрүүл мэндийн санхүүжилтэд улсын төсөв, эрүүл мэндийн даатгалын сангийн эзлэх зөв зохистой харьцааг бий болгох, эрүүл мэндийн даатгалын сангийн үүрэг зорилго, үйл ажиллагааг тодорхой болгож, нийгмийн эрүүл мэндийн санхүүжилтийг нэмэгдүүлэх, эрүүл мэндийн тусламж үйлчилгээний чанарын хяналтыг сайжруулах, мөн хувийн эрүүл мэндийн даатгалын оновчтой хэлбэрийг сонгон хөгжүүлэх зэрэг нь өнөөгийн эрүүл мэндийн даатгалын тулгамдсан асуудлууд болж байна.

Эрүүл мэндийн даатгалыг /ЭМД/ нэвтрүүлэх болсон үндсэн зорилго нь зах зээлд шилжсэн бусад олон орны адилаар санхүүжилтийн нэмэгдэл эх үүсвэрийг бий болгох, зах зээлийн механизм нэвтрүүлэх болон эрүүл мэндийн төлөө хувь хүмүүсийн хүлээх хариуцлагыг дээшлүүлэхэд оршиж байв. Эрүүл мэндийн даатгалыг нэвтрүүлснээр эдийн засаг хүнд байсан жилүүдэд эрүүл мэндийн санхүүжилтийг тогтвортой түвшинд байлгах нөхцөл бүрдүүлсэн юм. Эрүүл мэндийн даатгал нь Монголд хэрэгжиж байгаа нийгмийн даатгалын 5 төрлийн нэг бөгөөд нийгмийн эрүүл мэндийн хэлбэрээр нэвтэрч, энэ үндсэн агуулга, шинж төрх нь хэвээр хадгалагдаж ирсэн. Эрүүл мэндийн даатгалын сан нь ажил олгогч ба даатгуулагч, хувиараа хөдөлмөр эрхлэгчдийн ЭМД-н шимтгэл, төр хариуцдаг хүн амын эмзэг бүлгүүдийн даатгалын шимтгэлийг төрөөс төлдөг орлогоос бүрддэг. Эрүүл мэндийн даатгал бий болсноор эрүүл мэндийн тусламж, үйлчилгээний нэг томоохон санхүүжүүлэгч болж, даатгалын санхүүжилт нь эрүүл мэндийн салбарын тусламж үйлчилгээний нийт зардалд 25-26%-ийг эзлэх боллоо. Ор хоногийн гүйцэтгэлээр төлж байсан төсвийн санхүүжилтийн механизмыг өөрчилж, ЭМДС нь өвчний тохиолдлоор урьдчилан санхүүжүүлж гүйцэтгэлээр тооцох аргад шилжсэн. Эмнэлгийн байгууллага гэрээний үндсэн дээр даатгуулагчдад эрүүл мэндийн тусламж, үйлчилгээ үзүүлэх болсноор үйлчилгээ үзүүлэгч, даатгуулагч ба худалдан авагчийн хооронд эдийн засгийн харилцааг гүнгийрүүлэх үндэс болж байна. Даатгуулагчид үзүүлэх тусламж үйлчилгээний багцтай болсон. Энэ бүхэн нь эрүүл мэндийн даатгалын тогтолцоонд гарсан ахиц дэвшил, амжилт юм.

Гэвч ЭМД-н хүрээнд тулгарч байгаа бэрхшээл, тулгамдсан асуудлууд нилээд байгаа нь иргэдийн эрүүл мэндийн үйлчилгээний чанарын түвшинд зохих нөлөө үзүүлж байна. Өнөөдөр даатгалын байгууллагын бүтэц, зохион байгуулалтын албан ёсны механизм байгаа боловч ихэнхдээ үйл ажиллагааны чиглэлтэй, эрүүл мэндийн салбарын санхүүжилтэнд төсөв, даатгалын бодлого уялдаагүй, даатгалын байгууллагын чадавхи хязгаарлагдмал стратегийн зорилт болон гүйцэтгэх үүрэг нь бүрэн тодорхойлогдоогүй байна.

Эрүүл мэндийн даатгал нь бүтцийн хувьд Улсын нийгмийн даатгалын ерөнхий газарт харъяалагддаг. Нийгмийн даатгалын төв байгууллага нь Засгийн газрын хэрэгжүүлэгч агентлаг Улсын нийгмийн даатгалын ерөнхий газар (УНДЕГ) юм. УНДЕГ нь нийгмийн даатгалын санг бүрдүүлэх, тэтгэвэр тэтгэмжийг цаг хугацаанд нь олгох, дотоод хяналт шалгалт хийх үндсэн үүрэгтэй. Монгол орны хувьд тэтгэврийн, тэтгэмжийн, ослын, эрүүл мэндийн, ажилгүйдлийн даатгалын таван төрөлтэй, эдгээрийг даатгалын нэг байгууллага эрхэлдэг онцлоготой. Эрүүл мэндийн даатгалын сангийн чөлөөт үлдэгдэл 2006 оны байдлаар 42,6 тэрбум төгрөг байгаа ба 2007 оны гүйцэтгэлээр 60 орчим тэрбум төгрөгт хүрээд байна. Эрүүл мэндийн салбарт санхүүжилт дутагдалтайгаас шалтгаалж үйл ажиллагаа доголдоход хүрээд байхад даатгалын сан асар их үлдэгдэлтэй гарч байгаа нь өнөөгийн даатгалын тогтолцооны сул талыг харуулж байна. Энэ нь Иргэний эрүүл мэндийн даатгалын хуулинд даатгуулагчдад үзүүлэх тусламж үйлчилгээг илүү бодитой болгох чиглэлээр өөрчлөлт оруулах хэрэгцээ байгааг харуулж байна. Тиймээс бусад орны жиш¬¬гээр эрүүл мэндийн даат¬¬галын санг нийгмийн даат¬га¬лын сангаас тусад нь бие даалган, зах зээлийн меха¬низмд тохирсон үйл ажилла¬гаа явуулах ёстой .

Өнөөгийн тогтолцоогоор эмнэлгийн тусламж үйлчилгээний зарим төрлийг эрүүл мэндийн даатгалын сангаас, үлдсэн хэсгийг төсвөөс тус тус санхүүжүүлж, хоёр саланги худалдан авагч байгаа юм. Эрүүл мэндийн даатгалын сангийн бие даасан байдлыг хангаж, төрөөс үнэ төлбөргүй үзүүлэх эрүүл мэндийн тусламж, үйлчилгээний зардлыг эрүүл мэндийн даатгалын санд нэгтгэн шилжүүлж, тусламж үйлчилгээг худалдан авах үйл ажиллагааг, тусламж үйлчилгээ үзүүлэх (ЭМЯ болон эмнэлгийн байгууллага) үйл ажиллагаанаас тусгаарлаж, Төсвийн байгууллагын удирдлага санхүүжилтийн хуулийн хүрээнд нэг захиран зарцуулагчид төвлөрүүлж, нэг худалдан авагчийн тогтолцоонд шилжүүлэх нь зүйтэй. Эрүүл мэндийн тусламж үйлчилгээний нөөцийг нэг удирдлагад төвлөрүүлж, үйлчилгээний санхүүжилтийн шуурхай, давхардалгүй, хүнд сурталгүй тогтолцоог бий болгохыг “Нэг худалдан авагч” –ийн тогтолцоо гэж ойлгоно.

Одоогоор Монгол улсын эрүүл мэндийн даатгал нэг худалдан авагчийн талаархи бодлого байхгүй, эрүүл мэндийн тусламж үйлчилгээг хоёр саланги байдлааар санхүүжүүлж байгаа ба үүнийг нэгтгэж нөөцийг хуваарилах найдвартай тогтолцоо болгож дэлхийн бусад орнуудын жишгээр өөрлөх нь зүйтэй юм.

Иймээс эрүүл мэндийн даатгалын санг тогтвортой бүрдүүлж дан ганц эмнэлгийн байгууллагын тусламж үйлчилгээний зардлыг санхүүжүүлэх бус даатгуулагчийн эрх ашгийг хамгаалж, эмнэлгийн чанартай тусламж үйлчилгээгээр хангах, үйлчилгээний байгууллага байх нь даатгалын байгууллагын эрхэм зорилтын нэг гэж үзэж байна. . 1998 онд Засгийн газраас баталсан эрүүл мэндийн даатгалын хяналтын дүрмийн дагуу тусламж, үйлчилгээний чанар, үр дүн, даатгалын үйл ажиллагаанд даатгалын улсын байцаагч, улсын мэргэжлийн хяналтын газар хяналт тавьж байна.Эрүүл мэндийн тусламж үйлчилгээний чанар үр ашгийг сайжруулахад дээрхи санхүүгийн арга механизмаас гадна санхүүгийн бус арга механизмийг хослуулан хэрэгжүүлснээр үр дүнд хүрэх юм. Тухайлбал, эрүүл мэндийн боловсрол олгох, өвчнөөс урьдчилан сэргийлэх ажил, эмчилгээ, үйлчилгээний стандартын хэрэгжилт болон чанарын хяналтын тогтолцоог боловсронгуй болгох ёстой.

Сүүлийн жилүүдэд ДНБ-д эзлэх эрүүл мэндийн зардал 4% орчим байгаа нь төсвийн зарлагын 10 орчим % болж байна. Монгол улсын ДНБ-ний 4.5 хувьтай тэнцэхүйц хэмжээний хөрөнгийг ЭМ-ийн салбарт хуваарилсан нь АНУ-ын Эрүүл мэндийн салбартаа зарцуулж байгаа 16 хувьд мэдээж хүрэхгүй боловч Малайзын 2.4 хувьтай харьцуулахад боломжын тоо юм. Өндөр хөгжилтэй орнууд ДНБ-ий 10-аас илүү хувийг хүн амынхаа эрүүл мэндэд зарцуулж байхад дундаж болон бага орлоготой орнууд 4-6 хувийг зарцуулж байна. Гэвч бид цаашид олон улсын жишигт нийцүүлэн ДНБ-д эзлэх эрүүл мэндийн зардлыг нэмэгдүүлбэл эрүүл мэндийн салбарт тулгамдаж буй асуудлуудыг шийдвэрлэхэд бас нэг гарц болох юм.

Улс бүрийн онцлогоос хамаарч эрүүл мэндийн санхүүжилтийн эх үүсвэр өөр өөр байгаа боловч, орлогын ямарч түвшинд бүрдүүлэх боломжтой юм. Санхүүжилтйн эх үсвэрийн хувьд Япон, Солонгос, Герман гэх зэрэг зарим орнууд нийгмийн эрүүл мэндийн даатгалаас хамаарч байхад Англи, Малайз зэрэг орон татварын санхүүжилт дээр төвлөрч байна. Харин бага орлоготой хөгжиж буй орнууд төлбөрт үйлчилгээнээс санхүүжилтийн ихэнх хувийг бүрдүүлж байна. Эрүүл мэндийн зардалд эзлэх эрүүл мэндийн даатгалын хувь (2006 онд 27.3% байсан бол 2009 оных 20.8 %) буурах хандлагатай байна. Санхүүжилтийн эх үүсвэрийг орлогын түвшингээр авч үзэхэд бага орлоготой улс орнуудад хувь хүний төлбөр харьцангуй өндөр, харин улс орнуудын орлогын түвшин нэмэгдэхийн хэрээр эрүүл мэндийн даатгалын санхүүжилтийн эх үүсвэр нэмэгдэх хандлага ажиглагдаж байна.

Нэг хүнд ногдох эрүүл мэндийн зардал өсөх хандлагатай байгаа хэдий ч Монголд 2007 онд дөнгөж 37 ам доллар байгаагаас харахад бид АНУ (ДНБ-ний 16%, 1 хүнд ногдох зардал $ 6280 ам доллар ), Япон (ДНБ-ний 7.8%, 1 хүнд ногдох зардал 2293 ам доллар) зэрэг дэлхийн бусад орнуудтай харьцуулахад хэт бага байгаа юм. ДЭМБ-ын зөвлөмжинд хөгжиж буй орнуудын нэг хүнд ноогдох нэн шаардлагатай тусламж үйлчилгээний зардлыг 34 ам.доллар байхаар зөвлөсөн байна. Гэвч эрүүл мэндийн анхан шатны сумын эмнэлэг нэг хүнд 17 ам.доллар зарцуулж байгаа боловч энэхүү зардал нь цаг агаарын эрс тэс уур амьсгал, газар нутгийн таруу байршил, алслагдмал байдлаас шалтгаалан нэн шаардлагатай тусламж үйлчилгээнд гэхээсээ илүү халаалт дулаан, шатахууны зардалд зарцуулагдаж байна. Иймд нэг хүнд ноогдох эрүүл мэндийн зардлыг нэмэгдүүлж, нэн шаардлагатай эрүүл мэндийн тусламжинд зарцуулбал үр дүнтэй байх болов уу.

Эрүүл мэндийн салбарын зардал үр дүнтэй зарцуулагдаж чадаж буй эсэхийг түүнд эзлэх НЭМ-ийн зардалын хувиар тодорхойлох явдал түгээмэл байдаг. Харьцангуй хямд хирнээ хамгийн өндөр үр дүнтэй арга болох нь батлагдсан НЭМ-ийн үйл ажиллагаа буюу идэвхтэй урьдчилан сэргийлэлтэнд зарцуулж буй хөрөнгийн ЭМ-ийн салбарын нийт зардалд эзлэх хувь аль болох их байх тусам эрүүл мэндийн салбарын чадамж, хүн амын эрүүл мэндийн үндсэн үзүүлэлтүүд төдийчинээ өндөр байгаа нь бусад орнуудын жишээнээс тодорхой байна. Манай оронд НЭМ-д зориулагдаж буй зардал хангалтгүй байна . 2007 онд нийт зардлын 80.1 хувь болох 124 тэрбум төгрөгийг эмнэлгийн тусламж үйлчилгээнд зарцуулж буй, түүний 68.8 хувь нь хамгийн өртөг өндөртэй 2 болон 3-р шатлалын тусламж үйлчилгээнд хэрэглэгдэж байна. 2009 оны эрүүл мэндийн салбарын хөтөлбөрийн бүтцийг аваад үзэхэд эмнэлгийн тусламж үйлчилгээнд 77% буюу 162.6 тэрбум төгрөг, нийгмийн эрүүл мэндэд 19% буюу 39.6 тэрбум төгрөгийг төсөвлөсөн байна. Үүнээс үзэхэд манай эрүүл мэндийн тогтолцоо нь хүн ардаа өвчнөөс хамгаалах бус өвчилсөн хойно нь араас нь хөөж эмчилдэг гаж тогтолцоо байгаа нь харагдаж байна. Иймд цаашид нийгмийн эрүүл мэндийн боловсрол олгоход санхүүжилтийг нэмэгдүүлбэл үр өгөөжтэй санагдана. Гэтэл зардлын үр дүн өндөртэй гэж батлагдсан урьдчилан сэргийлэх арга хэмжээнд болон нийгмийн эрүүл мэндийн үйлчилгээнд 5 хүрэхгүй зарцуулж байгаа нь нэн чамлалттай үзүүлэлт юм. Өөрөөр хэлбэл, өвчлөлд нөлөөлж буй нийгмийн болон хувь хүний хамааралтай хүчин зүйлсийн судалгаанд суурилан, өвчлөлөөс урьдчилан сэргийлэх сургалт сурталчилгаа, зан үйлийг хэвшүүлэхэд бага анхаарч иржээ. АНУ, БНСУ зэрэг орнууд нийгмийн эрүүл мэндийн үйл ажиллагаанд 37-57% ийг зарцуулж байна. Малайз улс дотоодын нийт бүтээгдэхүүнийхээ дөнгөж 2.4%-ийг ЭМ-ийн салбартаа зарцуулж байгаа боловч НЭМ-ийн үйл ажиллагаанд дээрх хөрөнгөнийхөө 57.6 %-ийг зориулж чадсанаар 5 хүртэлх насны хүүхдийн эндэгдлийн түвшинг бууруулж, хүн амын дундаж наслалт тогтвортой нэмэгдэж буй орны тоонд орж байна. Гэтэл Энэтхэг улс эсрэгээрээ, ДНБ-ийхээ 5 хувийг ЭМ-д зориулж байгаа хэдий ч НЭМ-ийн зардлыг хангалттай олгодоггүйгээс болж бусад оронтой харьцуулбал 5 хүртэлх насны хүүхдийн эндэгдлийн түвшин өндөр, хүн амын дундаж наслалт багатай оронд тооцогдож байна. Манай орны хувьд урьдчилан сэргийлж болох өвчлөлд улам олон хүн өртөж байгаа нь улс орны болон өрх гэрийн эдийн засагт их хэмжээний дарамт учирч байгааг судалж бодлогын хэмжээнд авч хэлэлцэх нь чухал байна. Үүнээс үзэхэд танай эрүүл мэндийн тогтолцоо нь хүн ардаа өвчнөөс хамгаалах бус өвчилсөн хойно нь араас нь хөөж эмчилдэг гаж тогтолцоо байгаа нь харагдаж байна.Иймээс урьдчилан сэргийлэх болон нийгмийн эрүүл мэндийн үйлчилгээнд санхүүжилтийг илүүтэй хандуулах замаар эрүүл мэндийн салбарын нөөцийн хуваарилалтыг олон улсын чиг хандлагатай нийцүүлэх бодлогыг Монгол улсад шийдвэртэй хэрэгжүүлэх нь тулгамдсан асуудал болоод байна.

Эмнэлгийн тусламж, үйлчилгээ хөтөлбөр нь 3 бүтээгдэхүүнтэй бөгөөд амбулаторын тусламж үйлчилгээ бүтээгдэхүүнд 33%, хэвтүүлэн эмчлүүлэх тусламж, үйлчилгээ бүтээгдэхүүнд 66%, эрдэм шинжилгээ, судалгаа бүтээгдэхүүнд 1%-ийг хуваарилахаар тооцжээ.Үүнээс үзэхэд хэвтүүлэн эмчлэх тусламж үйлчилгээ өндөр байгаа нь нэг талаас эрүүл мэндийн даатгалаас голлон хэвтүүлэн эмчлэх эмчилгээг санхүүжүүлж, нөгөө талаас хүн амын хэвтэн эмчлүүлэх сонирхол өндөр байгаатай холбоотой. Мөн 1000 хүнд ноогдох ор 7.7 байгаа нь бусад орнуудтай харьцуулахад өндөр байна. Монгол улсад эмнэлгийн орны тоо өндөр (18.2000), үүнийгээ дагаад эмнэлэгт хэвтэлт өндөр байгаа нь эрүүл мэндийн зардал ихтэй, үр ашиг муу байгаагийн нэг шалтгаан болж байна. Мөн энэ нь хөрөнгө хуваарилалтын механизм, зарцуулалтын байдалтай ихээхэн хамааралтай байж болохоор байна.Улсын эмнэлгүүдийн барилга хуучирсан дэндүү нүсэр байгаа нь эрүүл мэндийн зардлын нилээд (30-35%)хэсгийг эмчилгээ үйлчилгээнд бус, цахилгаан дулаан зэрэг тогтмол зардалд болон засварт зарцуулж байна. 2007 онд ажил олгогч болон даатгуулагчдын ЭМД-ын санд төлсөн 50.2 тэрбум төгрөгийн дөнгөж 54 хувийг эргүүлэн ЭМ-ийн салбарт зарцуулсан ба үүний 83.2 хувийг зөвхөн хэвтүүлэн эмчлэх тусламж үйлчилгээнд зарсанаас үзэхэд эрүүл мэндийн салбарын хөрөнгө тэнцвэргүй, үрэлгэн зарагдаж байна гэж хэлэх үндэстэй байна. Хэдийгээр эрүүл мэндийн даатгалын хуульд өөрчлөлт оруулж, эмнэлгийн ор хоногийг тухайн өвчнөөс хамаарч харилцан адилгүй тогтоох болсон хэдий ч дундаж ор хоног өндөр хэвээр (8.7) байгаагаас болж зардал төдийлэн буурахгүй байсаар байна. Иймээс үр дүн багатай ортой эмнэлгийн зардлыг хязгаарлах, бууруулах, Улаанбаатар хотын эмнэлгүүдийн бүтцийг өөрчлөх, нөгөө талаас хүн амын шаардлагагүй хэвтэн эмчлүүлэх сонирхолыг хязгаарлах үүднээс хэвтүүлэн эмчлэх тусламж үйлчилгээний нийт өртөгийн тодорхой хувийг эмчлүүлэгч төлөх хэлбэрээр хамтарсан төлбөрийн оновчтой тогтолцоог бий болгох нь үр дүнтэй юм. Нийгмийн эмзэг бүлгийн иргэдийн тусламж үйлчилгээний төлбөрийг ваучер олгож тооцож болно. Цаашид эмчилгээний төлбөрийг үйлчлүүлэгч урьдчилан төлөөд даатгалын байгууллагаас нөхөн авч болох тогтолцоонд аажмаар шилжих нь даатгалыг иргэдийн эрүүл мэндийн эрсдлийг хуваалцах жинхэнэ утгаар нь хэрэгжүүлэх, үйлчилгээний чанарыг сайжруулахад чухал түлхэц болно. Эдгээр арга хэмжээг авснаар үйлчлүүлэгчийн зүгээс гарах шаардлагагүй хэвтэлтийн эрэлтийг бууруулах болон өвчлөлийн улмаас санхүүгийн эрсдэлд орохоос иргэдийг хамгаалах, тусламж үйлчилгээний хүртээмж оновчтой болох үр дүнтэй.

Монгол улсын эрүүл мэндийн даатгалын тогтолцоо нь хэлбэрийн хувьд албан журмын даатгал дээр суурилж байна.Энэ нь хүн амын орлогын түвшин бага, ядуурал харьцангуй өндөр орны хувьд эрүүл ба өвчтэй, баян ба ядуу хүмүүс хоорондоо эрсдэлээ хуваалцах нөхцөлийг бүрдүүлж байна. Төр даадаг иргэдийн болон ажилгүйчүүд, оюутан малчдын шимтгэлийн хэмжээ (300 ба 500 төгрөгөөр) сүүлийн 10 гаруй жил өөрчлөгдөөгүй мөрдөгдөж ирлээ. Эрүүл мэндийн даатгалын шимтгэлийг төрөөс хариуцан төлж байгаа хэмжээ болон малчид, хувиараа хөдөлмөр эрхлэгчид, оюутнууд, ажилгүйчүүд зэрэг хүмүүсийн шимтгэлийн хэмжээ хэт бага байгаа бөгөөд хөдөлмөрийн хөлсний доод хэмжээнд ноогдох шимтгэлээс 8.3-13.8 дахин бага байгаа юм. Энэ нь улсын эдийн засгийн байдал, хүн амын амжиргааны түвшинг бодолцож байсантай холбоотой. Гэвч улс орны эдийн засгийн байдал дээрдэхийн хирээр хүн амын орлогын хэмжээ нэмэгдэж байна. Иймд цаашид шимтгэлийн хэмжээг зохиомлоор бага байлгах шаардлага байхгүй. Иймээс төрөөс хариуцан төлж байгаа улсын төсвөөс олгох шимтгэлийн хэмжээг аажмаар нэмэгдүүлж, малчид, хувиараа хөдөлмөр эрхлэгчид, оюутнууд, ажилгүйчүүд зэрэг хүмүүсийн шимтгэлийн хэмжээг хөдөлмөрийн хөлсний доод хэмжээний 3-6% д хүргэх, харин аж ахуйн нэгж байгууллагад ажилладаг ажиллагсдын шимтгэлийн хэмжээг одоогийн түвшингээс нэмэгдүүлэхгүй байх явдал юм. УНДЕГ-ын 2006 оны тайлан мэдээгээр албан секторын аж ахуйн нэгж байгууллагын ажиллагсдын төлсөн эрүүл мэндийн даатгалын шимтгэл сангийн орлогын 76%-ийг бүрдүүлж, харин тэдэнд үзүүлсэн тусламж үйлчилгээний зарцуулалт 13%-ийг эзлэж байна. Төр даадаг иргэдийн шимтгэл нь ЭМДС-гийн орлогын 20%-ийг бүрдүүлж байхад эдгээр бүлгийн иргэдэд үзүүлсэн тусламж үйлчилгээний зардал ЭМДС-гийн нийт зарцуулалтын 53%-ийг эзэлж байна. Эрүүл мэндийн даатгалын шимтгэл бага байгаа нь иргэдийн эрүүл мэндийн талаарх ойлголт, үнэлэмжийг бууруулж байна. Энэ нь тэд өөрийн эрүүл мэндээ хайрлах хамгаалах ёстой гэсэн хариуцлагаа ухамсарлахад саад болж байна. Иймээс “Эрүүл хүн” гэдэг үнэлэмжийг өндөрт гаргахын тулд хүн бүхнийг өөрөөр нь даатгалыг нь гаргуулдаг болгож болох юм.. Мөн шимтгэл хэт бага байгаа нь адил хэмжээний шимтгэл төлж, эрүүл мэндийн үйлчилгээнд тэгш эрхтэй хамрагдах зарчмыг алдагдуулахад хүргэж байна. Иймээс ЭМД-ийн хуулинд иргэн нэг бүрийг эрүүл мэндийн даатгалд зайлшгүй хамрагдах үүрэгтэй гэдгийг заахаас гадна, иргэний энэ үүргээ биелүүлээгүй тохиолдолд хүлээх хариуцлагыг нь тодорхой зааж өгч болох юм.

Эрүүл мэндийн байгууллага даатгуулагчдын мэдээллийн нэгдсэн санг орчин үеийн мэдээллийн технологийн шаардлага, хэрэглэгчдийн хэрэгцээ, олон улс, бүс нутгийн болон өөрийн улс орны хөгжлийн тэргүүлэх чиглэл, бодлоготой нийцүүлэн бүрдүүлж, удирдлагын мэдээллийн нэгдсэн систем бий болгон үйл ажиллагааг нь хэвшүүлснээр эрүүл мэндийн тусламж, үйлчилгээний хүртээмж, чанар, үр дүнг сайжирна. Үүний тулд эхлээд байгууллагуудын өнөөгийн мэдээллийн систем, холбоо, мэдээллийн техник, технологийн түвшин, хүний нөөцийн чадавхийг үнэлж, дэлхий нийтийн хандлага, онол арга зүй, туршлагад үндэслэн мэдээллийн системийн удирдлагын бүтэц, зохион байгуулалтыг тодорхой болгох нь зүйтэй. Мэдээллийн системийн мэдээллийн сангийн мэдээллийн кодчлол, нууцлалын журам гаргаж, мэдээллийн сан бүрдүүлэх нь зүйтэй. Клиникийн том эмнэлгүүдэд даатгуулагчийн мэдээллийг бүрэн автоматжуулах цахим картын тогтолцоонд шилжих эхлэл тавигдаад байгаа юм. Цаашид энэ мэдээллийн санг иргэний бүртгэл мэдээллийн газартай хамтран ажиллаж иргэн нэг бүрийг кодчилох нь чухал юм. Хэрэв бид иргэн нэг бүрийг кодчилж чадвал цаашид амьдралын нэгдсэн даатгалыг бий болгоход болохгүй зүйл үгүй гэж бодож байна. Иргэний бүртгэл мэдээллийн алба болон татварын албанд бүртгэлтэй иргэн, аж ахуйн нэгж бүрийг эрүүл мэндийн даатгалд хамруулах талаар иргэний бүртгэл мэдээллийн алба болон татварын алба, даатгалын байгууллага хооронд мэдээллийн сүлжээг бий болгох.

Эрүүл мэндийн тусламж үйлчилгээний нэмэгдэл санхүүжилтийг бий болгох зорилгоор хувийн нэмэгдэл даатгалын системийг бий болгож, ингэснээр улсын эрүүл мэндийн даатгалд заавал даатгуулсан иргэн нэмэгдэл тусламж үйлчилгээ авах, мөн өндөр өртөгтэй эмчилгээ хийлгэхэд шаардагдах зардлыг санхүүжүүлэх боломжтой болох юм. Үүнийг төр хувийн хэвшлийн түншлэл /РРР/ байдлаар гэрээгээр гүйцэтгүүлж болох бөгөөд, гэхдээ эрүүл мэндийн даатгалын сангийн / Засгийн газрын/ хатуу хяналтан дор хэрэгжиж болно. УИХ, болон Засгийн газраас хувийн нэмэгдэл даатгалын системийг бий болгох хууль эрх зүйн орчныг бүрдүүлж, зорилго зорилт, гүйцэтгэх чиг үүргийг нь ( мөн шимтгэлийн дээд хэмжээг тогтоож болох юм) ЭМД-ын хуулиар тодорхой зааж өгч гүйцэтгүүлэх зах зээлийн өрсөлдөөнийг бий болгох нөхцөл бүрдэх болно. Одоогоор манайд хувийн нэмэгдэл эрүүл мэндийн даатгал нь зөвхөн эхлэл төдий байгаа бөгөөд зорилго чиг үүрэг нь тодорхой бус, хуульчлан батлаагүй байгаа юм.

Өрх, сумын эмнэлгийн анхан шатны тусламж үзүүлэх үйлчилгээ, бүтээгдхүүний ангилалыг тодорхой тогтоож, бүтээгдхүүний өртөгт суурилсан төсөвлөлт санхүүжилтийг нэвтрүүлэх / нэг иргэнээр тооцох аргыг хэрэглэж байна/ нь зүйтэй. Анхан шатны эмнэлгүүдийг зөвхөн төсвөөс бус, эрүүл мэндийн даатгалын сангаас тодорхой хувийг ялангуяа нийгмийн эрүүл мэндийн арга хэмжээг нэмж санхүүжүүлж болох юм. Ингэснээр эрүүл мэндийн даатгалын ач холбогдлыг хүн амд ойлгуулах, хамралтыг нэмэгдүүлэх боломж бүрдэх юм.

Эрүүл мэндийн даатгалын хөрөнгийн ил тод байдлыг хангах сангийн зарцуулалт, үлдэгдлийн талаар шимтгэл төлөгчдийг хангах мэдээллийн системийг бий болгох, даатгуулагчид эрүүл мэндийн тусламж,үйлчилгээ авсан тохиолдолд төлбөрийн дүнг мэдээлж байх, эсвэл даатгуулагч эмнэлгийн тусламж үйлчилгээ авахдаа төлбөрөө урьдчилан хийсний дараа даатгалын байгууллагаас зардлаа буцааж авдаг системийг бий болгох, харин нийгмийн эмзэг бүлгийн иргэдийн тусламж үйлчилгээнд ваучерийн аргыг хэрэглэж болох юм. Ингэснээр даатгуулагч даатгалын системийн үр нөлөө, ач холбогдлыг илүү ойлгож, эрүүл мэнддээ тавих анхаарал нэмэгдэх талтай

Монгол улсын Засгийн газрын 2008-2012 оны үйл ажиллагааны хөтөлбөрт “Эрүүл мэндийн үйлчилгээнд эрхийн бичгийн тогтолцоог нэвтрүүлэн урьдчилан сэргийлэх зарчмыг баримталж, иргэн бүрийг жилд нэг удаа эмнэлгийн иж бүрэн, нарийн мэргэжлийн цогц үзлэг оношилгоонд хамруулна.” гэж тусгажээ. Энэ нь ард иргэдийн эрүүл мэнддээ анхаарал тавих боломжийг нэмэгдүүлэн, жил бүр зайлшгүй эмнэлгийн тусламж үйлчилгээг хүртэх ёстойг баталгаажуулж, ингэснээр эрүүл мэндийн даатгалаа төлсөн хирнээ эмнэлгийн тусламж хүртээгүй гэдэг буруу ойлголт, буруу хэвшлийг арилгах юм. Эрүүл мэндийн даатгалын шимтгэлээ тасралтгүй төлж, уг сангаас хохирол нөхөлт хийлгээгүй, улмаар ажиллагсдыг урьдчилан сэргийлэх үзлэгт тогтмол хамруулж, бие бялдарыг нь чийрэгжүүлэн, эрүүлжүүлж хөдөлмөрийн чадвар алдалтыг жилээс жилд тогтмол бууруулах талаар тодорхой ажил зохион байгуулдаг аж ахуйн нэгж, байгууллагад эдийн засгийн урамшуулал олгох механизмыг бий болгох нь зүйтэй гэж үзэж байна.

Нийгмийн даатгалын байгууллагаас даатгуулагчдад чиглэсэн даатгалын үйлчилгээний нэр төрөл цөөн, даатгуулагч даатгалын үйлчилгээгээр эмнэлэг, эмчээ сонгон үйлчлүүлэх боломжгүй байгаа нь эрүүл мэндийн даатгалын ач холбогдлыг бууруулахад нөлөөлж байна.

Эмийн хөнгөлөлт-Үүнд даатгуулагч нь зайлшгүй шаардлагатай эмийн жагсаалтанд орсон, эрүүл мэндийн анхан шатны тусламжийн түвшинд хэрэглэхээр зөвшөөрөгдсөн 127 нэрийн эмийг сум /баг/, өрхийн эмчийн жороор хөнгөлөлттэйгээр эмийн сангуудаас худалдаж авах эрх үүсдэг. Гэвч даатгалаар олгоддог эмийн нэр төрөл цөөн, даатгалаар эм олгодог эмийн сангууд нь тодорхойгүй, иргэдэд энэ талын мэдлэг мэдээлэл бага байгаа нь шаардлаггүй эмнэлэгт хэвтэлтийг нэмэгдүүлж байна.

Эмийн нэр төрлийг олшруулснаар үйлчлүүлэгч амбулаториор болон гэрээр эмчлүүлэх боломж улам нэмэгдэнэ. Учир нь манай зарим иргэд гэрээр эм авч уугаад, амбулаториор эмчлүүлж болохоор өвчин туссан байхад эмийн сангаас эм худалдан авахад үнэтэй байдаг тул эмнэлэгт хэвтэж эмчлүүлэх сонирхол их байдаг. Энэ нь шаардлаггүй эмнэлэгт хэвтэлтийг нэмэгдүүлэх нэг шалтгаан болдог. Үүнийг хэрэгжүүлэхийн тулд эмийн сангуудыг магадлан итгэмжлэлд оруулж, аль ч эмийн сангаас зайлшгүй шаардлагатай эмийг эрүүл мэндийн даатгалаар хөнгөлөлттэй үнээр, эмчийн жороор авах боломжийг хуульчлан зааж өгвөл шаардлагагүй эмнэлэгт хэвтэлтийг бууруулж болохоор байна.

“ЭМД-ын тогтолцоог боловсронгуй болгох арга зам” сэдвийн хүрээнд иргэдийн дунд явуулсан судалгаа

Миний бие” ЭМД-ын тогтолцоог боловсронгуй болгох арга зам” сэдвийн хүрээнд иргэдийн дунд санамсаргүй түүврийн аргаар санал асуулгын хуудсаар судалгааг явууллаа.Судалгаанд нийт 88 хүн оролцсоноос эмэгтэй 47, эрэгтэй 41, боловсролын түвшингээр нь авч үзэхэд дээд боловсролтой 57 буюу 64.8%, дунд боловсролтой 27 буюу 30.7%, бага боловсролтой 3 буюу 3.4%, боловсролгүй 1 буюу 1.1% хүн байна.Эрхэлсэн ажлаар нь авс үзвэл тэтгэврийн хүн 15 буюу 17.0%, төрийн байгууллагад ажилладаг 55 буюу 62.5%, төрийн бус байгууллагад ажилладаг 13 буюу 14.8%, ажилгүй 5 (оюутан болон ажилгүй) оролцсон байна.

Судалгаанд оролцогсдын 83 буюу 94.3% нь ЭМД-д хамрагдсан гэсэн хариултыг өгсөн даатгалын хамралтыг сайн гэж үзэж байна.

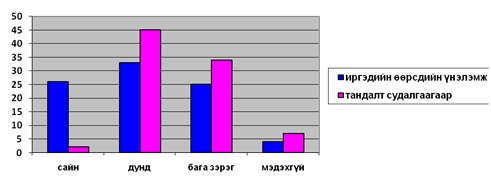

Судалгаанд оролцогсдын эрүүл мэндийн даатгалын талаарх мэдлэгийг авч үзвэл оролцогчдын 26 буюу 29.5% сайн, 33 буюу 37.5% дунд, 25 буюу 28.4% бага зэрэг, 4 буюу 4.5% мэдэхгүй гэж хариулсан байгаа нь иргэдийн ЭМД-ын талаарх өөрсдийн мэдлэгийг үнэлсэн байна. Гэхдээ нийт оролцогсдын эрүүл мэндийн даатгалын мэдлэгийг 3 асуултаар тандалт явуулж үзэхэд 2 сайн, 45 дунд, 34 дунд, 7 мэдэхгүй байгаа нь өөрсдийн үнэлэмжээс бага гарч байгаа нь ЭМД талаарх иргэдийн мэдлэг мэдээлэл хангалттай гэж үзэх үндэслэлгүй байна.

Хүснэгт 3.1.Судалгаанд оролцогсдын эрүүл мэндийн даатгалын талаарх мэдлэг

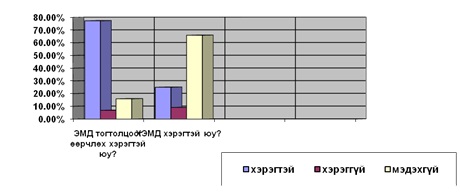

Үүнд: Судалгаанд оролцогсдын 24 буюу 27.5% нь жилд төлдөг шимтгэлийн хэмжээг мэдэхгүй, 69 буюу 78.4% нь даатгалаар эм худалдан авдаггүй,15 буюу 17.0% нь энэ талаар огт мэдэхгүй гэсэн нь иргэдэд мэдлэг мэдээлэл бага буйг харуулж байна.. Нийт оролцогсдын 77 буюу 87.5 % нь эмнэлгийн тусламж үйлчилгээнд өөрөөсөө төлбөр төлдөг гэж хариулсан нь иргэд эрүүл мэнддээ даатгалаас гадна төлбөр их төлж байгаа нь харагдаж байна. Эрүүл мэндийн даатгалын тогтолцоог нийт оролцогсдын 69 буюу 78.4 % нь хангалтгүй гэсэн үнэлгээ өгч, 68 буюу 77.3% өөрчлөх хэрэгтэй, хувийн эрүүл мэндийн даатгалыг хөгжүүлэхийг нийт оролцогсдын 22 буюу 25% хэрэгтэй, 58 буюу 65.9% мэдэхгүй гэсэн нь эрүүл мэндийн даатгалын тогтолцоог өөрчлөх шаардлагатай буйг харуулж байна.

Хүснэгт 3.2.Судалгаанд оролцогсдын эрүүл мэндийн даатгалыг өөрчлөх тухай санал

Хүснэгт 3.3.Судалгаанд оролцогсдоос хувийн эрүүл мэндийн даатгалыг хөгжүүлэх хэрэгцээ буй эсэх талаар авсан санал

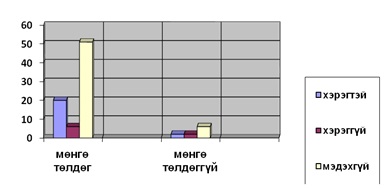

Хувийн эрүүл мэндийн даатгалыг хөгжүүлэх хэрэгцээ буй эсэхийг иргэдийн өөрөөсөө төлбөр төлж буй үзүүлэлтэй харилцан хамаарал байгаа эсэхээр үзэхэд төлбөр төлдөг иргэдийн 20 нь өөрчлөх хэрэгтэй, 51 нь мэдэхгүй гэсэн байхад төлбөр төлдөггүй иргэдийн 6 нь мэдэхгүй, 2 нь өөрчлөх хэрэггүй гэсэн байна.

Монголд хувийн эрүүл мэндийн даатгалыг хөгжүүлэх арга зам

Сүүлийн үед хувийн эрүүл мэндийн даатгал болон улсын буюу нийгмийн эрүүл мэндийн даатгал хоорондын зааг ялгаа улам бүр багасч байна. Хувийн эрүүл мэндийн даатгалыг түүхэн хөжлийг эерэг талаас нь авч үзвэл ХЭМД болон нийгмийн ЭМД нь тогтолцооны хувьд бие биенийхээ үргэлжлэл болдог байна.

Хувь хүн өөрөөсөө төлөх төлбөрийн хэмжээ өндөртэй улс оронд ХЭМД нь энэхүү хэмжээг бууруулах эрсдэлээс хамгаалах нэг хэрэгсэл байж болдог. Санхүүжилтийн эх үүсвэрийг орлогын түвшингээр авч үзэхэд бага орлоготой улс орнуудад хувь хүний төлбөр харьцангуй өндөр, харин улс орнуудын орлогын түвшин нэмэгдэхийн хэрээр эрүүл мэндийн даатгалын санхүүжилтийн эх үүсвэр нэмэгдэх хандлага ажиглагдаж байна.

Иймээс манай орны хувьд хувийн эрүүл мэндийн даатгалыг хөгжүүлэх нь зайлшгүй шаардлагатай байгаа юм. Учир нь бидний иргэдийн дунд явуулсан судалгааны дүнгээс харахад Эрүүл мэндийн даатгалын тогтолцоог нийт оролцогсдын 69 буюу 78.4 % нь хангалтгүй гэсэн үнэлгээ өгч, 68 буюу 77.3% өөрчлөх хэрэгтэй, хувийн эрүүл мэндийн даатгалыг хөгжүүлэхийг нийт оролцогсдын 22 буюу 25% хэрэгтэй, 58 буюу 65.9% мэдэхгүй гэсэн нь эрүүл мэндийн даатгалын тогтолцоог өөрчлөх шаардлагатай буйг харуулж байна. Нийт оролцогсдын 77 буюу 87.5 % нь эмнэлгийн тусламж үйлчилгээнд өөрөөсөө төлбөр төлдөг гэж хариулсан нь иргэд эрүүл мэнддээ даатгалаас гадна төлбөр их төлж байгаа нь харагдаж байна.

Мөн гадаад оронд явж эмчлүүлэгчдийн тоо нэмэгдэж, хувь хүн өөрөөсөө их хэмжээний бэлэн мөнгийг гаргаж байгаа ба энэ нь их хэмжээний бэлэн мөнгөний урсгал гадагшаа чиглэх нөхцөл бүрдүүлж байгаа, мөн гадаад оронд эмчлүүлэгчдийн эрх ашгийг хамгаалах байгууллага байхгүй,тэдний тусламж үйлчилгээ болон эмчилгээний чанарт тавих хяналт байхгүй, зэрэг нь манайд хувийн эрүүл мэндийн даатгалыг хөгжүүлэх зайлшгүй шаардлага байгааг харуулж байна.

Монгол улсын Засгийн газрын 2008-2012 оны үйл ажиллагааны хөтөлбөрт “Эрүүл мэндийн салбарын өрсөлдөх чадварыг нэмэгдүүлэх, төрийн оролцоог багасгах зорилгоор хүн амд үзүүлэх эрүүл мэндийн үйлчилгээний хүртээмж, чанарыг сайжруулахад хувийн хэвшлийн мэргэжлийн эмнэлгийн оролцоог дэмжинэ. Энэ зорилтын хүрээнд эрүүл мэндийн салбарын санхүүжилтэд хувийн даатгалын тогтолцоог нэвтрүүлэх, өмчийн хэлбэрийг үл харгалзан эмнэлгүүдийг даатгалын үйлчилгээнд жигд хамруулна.” гэж оруулжээ.

Гэхдээ хувийн эрүүл мэндийн даатгал нь хэд хэдэн хэлбэртэй байдаг тухай дээр дурдаж байсан. Иймээс ямар хэлбэрийн ХЭМД-ыг хөгжүүлэх вэ гэдэг асуудал чухал юм.

ХЭМД-ын тогтолцоо нь нэгэнт эрүүл мэндийн зах зээлд түрж орж буй тул зохицуулалт зайлшгүй шаардлагатай. Австрали улсын ХЭМД-ын зах зээл нь хамгийн сайтар зохицуулагдсан зах зээл гэж үздэг юм байна. Улсаас ХЭМД болон улсын эрүүл мэндийн даатгалын харилцааг сайтар зохицуулсаны дүнд ХЭМД-д хамрагсдын хэмжээ 1997 онд 31% хүртэл буурч байсан бол 1997-2000 онуудад шинэчлэлийн үеэр ХЭМД-ыг дэмжих бодлого явуулснаар 45% болж өссөн байна. ХЭМД-ыг дэмжих бодлогын гол учир нь улсын салбарт тулгарч буй хөрөнгийн хомсдолыг нөхөх, өөрсдийн эрүүл мэндийг сайжруулахад хувь нэмэр оруулж чадахуйц төлбөрийн чадвартай иргэдийг хувийн эрүүл мэндийн даатгалд хамруулах зорилготой юм. Хувийн эрүүл мэндийн даатгагчид нь улсын эмнэлгүүдтэй гэрээ хийснээр улсын эмнэлгүүд дэх нөөцийн хомсдолыг арилгахад нэмэр болж байгаа гэж тус шинэчлэлийг хэрэгжүүлэгчид үзэж байгаа юм. Иймд манайд ХЭМД-ыг Австрали улсын туршлагыг судалж хэрэгжүүлж болохоор байна.

Монгол улсын хувьд нөөц хөрөнгийн хүрээнд наад захын эрүүл мэндийн бодлогыг хэрэгжүүлэх үүднээс эрүүл мэндийн зах зээлийн зохицуулалтын арга хэмжээтэй уялдуулан ХЭМД талаар төрөөс баримтлах бодлогыг сайтар тодорхойлсоны үндсэнд ХЭМД-ыг нэвтрүүлэх нь зүйтэй.

Сонголт бүхий ХЭМД-ыг хөгжүүлэхэд Монгол улсын Засгийн газрын хяналт зохицуулалтыг тодорхой болгож, журмыг баталж, хэрэгжүүлбэл болох юм. Үүнд:

• Засгийн газар ямар нэгэн татаас өгөхгүй байх( нэмэлт даатгал нь санхүүгийн хувьд бие даасан байх)

• Засгийн газраас шимтгэлийн хувь хэмжээний дээд хязгаарыг тогтоож өгөх

• Маркетинг зар сурталчилгааг нь чанд хянах, буруу мэдээллийг багасгах, хориглох

• Нийт орлогын захиргааны зардалд зарцуулах хөрөнгийн хувь хэмжээг хязгаарлах, хориг тавих

• Хамрагдах үйлчилгээний хүрээг зааглах, ингэснээр ХЭМД нь нийгмийн эрүүл мэндийн даатгалын тогтолцоог эвдэхгүй байх

• Эрсдэлийг хуваалцах аргаар улсын эрүүл мэндийн даатгалд шилжүүлэх замаар улсын эрүүл мэндийн даатгалаа хамгаалах нь зүйтэй юм.

• Янз бүрийн замаар Засгийн газар хяналтаа хэрэгжүүлж болох юм. Үүнд хуульчлах, зохицуулах журам гаргахаас эхлээд гүйцэтгэлийг тогтмол хянах зэрэг багтана.

Европын Холбооны Удирдамжид ХЭМД-д хамрагдсан хэрэглэгчийг хамгаалах үүднээс Засгийн газрын эдлэх эрхийг заасан байдаг бөгөөд манайд үүнийг удирдамж болгон мөрдөж болох юм.

Мөн ХЭМД-ыг цаашид төр хувийн хэвшлийн түншлэл /РРР/ байдлаар гэрээгээр гүйцэтгүүлж болох бөгөөд, гэхдээ эрүүл мэндийн даатгалын сангийн / Засгийн газрын/ хатуу хяналтан дор хэрэгжиж болно.

3.2.Худалдан авах ба тусламж үйлчилгээ үзүүлэх үйл ажиллгааг тусгаарлаж, нэг худалдан авагчийн тогтолцоог бүрдүүлэх

Эрүүл мэндийн даатгал нь бүтцийн хувьд Улсын нийгмийн даатгалын ерөнхий газарт харъяалагддаг. Эрүүл мэндийн даатгалын сангийн чөлөөт үлдэгдэл 2006 оны байдлаар 42,6 тэрбум төгрөг байгаа ба 2007 оны гүйцэтгэлээр 60 орчим тэрбум төгрөгт хүрээд байна. Эрүүл мэндийн салбарт санхүүжилт дутагдалтайгаас шалтгаалж үйл ажиллагаа доголдоход хүрээд байхад даатгалын сан асар их үлдэгдэлтэй гарч байгаа нь өнөөгийн даатгалын тогтолцооны сул талыг харуулж байна. Энэ нь Иргэний эрүүл мэндийн даатгалын хуулинд даатгуулагчдад үзүүлэх тусламж үйлчилгээг илүү бодитой болгох чиглэлээр өөрчлөлт оруулах хэрэгцээ байгааг харуулж байна. Тиймээс бусад орны жиш¬¬гээр эрүүл мэндийн даат¬-галын санг нийгмийн даат¬га¬лын сангаас тусад нь бие даалган, худалдан авах ба тусламж үйлчилгээ үзүүлэх үйл ажиллгааг тусгаарлах зах зээлийн меха¬низмд тохирсон үйл ажилла-гаа явуулах ёстой.

Өнөөгийн тогтолцоогоор эмнэлгийн тусламж үйлчилгээний зарим төрлийг эрүүл мэндийн даатгалын сангаас, үлдсэн хэсгийг төсвөөс тус тус санхүүжүүлж, хоёр саланги худалдан авагч байгаа юм. Эрүүл мэндийн даатгалын сангийн бие даасан байдлыг хангаж, төрөөс үнэ төлбөргүй үзүүлэх эрүүл мэндийн тусламж, үйлчилгээний зардлыг эрүүл мэндийн даатгалын санд нэгтгэн шилжүүлж, тусламж үйлчилгээг худалдан авах үйл ажиллагааг, тусламж үйлчилгээ үзүүлэх (ЭМЯ болон эмнэлгийн байгууллага) үйл ажиллагаанаас тусгаарлаж, нэг захиран зарцуулагчид төвлөрүүлж, нэг худалдан авагчийн тогтолцоонд шилжүүлэх нь зүйтэй.

Эрүүл мэндийн тусламж үйлчилгээний нөөцийг нэг удирдлагад төвлөрүүлж, үйлчилгээний санхүүжилтийн шуурхай, давхардалгүй, хүнд сурталгүй тогтолцоог бий болгохыг “Нэг худалдан авагч” –ийн тогтолцоо гэж ойлгоно. Иймээс эрүүл мэндийн даатгалын санг тогтвортой бүрдүүлж дан ганц эмнэлгийн байгууллагын тусламж үйлчилгээний зардлыг санхүүжүүлэх бус даатгуулагчийн эрх ашгийг хамгаалж, эмнэлгийн чанартай тусламж үйлчилгээгээр хангах, үйлчилгээний байгууллага байх нь даатгалын байгууллагын эрхэм зорилтын нэг гэж үзэж байна. . 1998 онд Засгийн газраас баталсан эрүүл мэндийн даатгалын хяналтын дүрмийн дагуу тусламж, үйлчилгээний чанар, үр дүн, даатгалын үйл ажиллагаанд даатгалын улсын байцаагч, улсын мэргэжлийн хяналтын газар хяналт тавьж байна.Эрүүл мэндийн тусламж үйлчилгээний чанар үр ашгийг сайжруулахад дээрхи санхүүгийн арга механизмаас гадна санхүүгийн бус арга механизмийг хослуулан хэрэгжүүлснээр үр дүнд хүрэх юм. Тухайлбал, эрүүл мэндийн боловсрол олгох, өвчнөөс урьдчилан сэргийлэх ажил, эмчилгээ, үйлчилгээний стандартын хэрэгжилт болон чанарын хяналтын тогтолцоог боловсронгуй болгох ёстой.

Сүүлийн жилүүдэд хэд хэдэн оронд эрүүл мэндийн тусламж үйлчилгээ үзүүлэгч байгууллага, худалдан авах үйл ажиллагааг зааглах чиглэлээр шинэчлэл хийгдэж байна. Энэ нь Засгийн газар улсын эрх мэдэл бүхий байгууллагыг эрүүл мэндийн тусламж үйлчилгээ үзүүлэгчдийг удирдах, тэдэнд ажил олгох бус харин эрүүл мэндийн тусламж үйлчилгээг худалдан авагч болгон хуульчилах үйл ажиллагаа юм. Худалдан авагч, үйлчилгээ үзүүлэгчийг заагласнаар эрүүл мэндийн тусламж үйлчилгээ үзүүлэхэд зах зээл, хагас зах зээл үүсгэх, шудрага өрсөлдөөнийг бий болгох боломжийг бүрдүүлдэг.

Улс орнууд эмнэлгээс эрүүл мэндийн тусламж үйлчилгээ худалдаж авахдаа янз бүрийн төлбөрийн аргуудыг ашигладаг.

Монгол улсын эрүүл мэндийн байгууллагуудын санхүүжүүлэх төлбөрийн арга нь нэлээд холимог хэлбэрээр явагдаж байна. Оношийн бүлэг болон нэг иргэнээр санхүүжүүлэх төлбөрийн аргатай хамт бүтээгдэхүүнд суурилсан болон зардлын зүйлээр төлөвлөх хянах тогтолцоо зэрэг үйлчилсээр байна.

Өнөөгийн байдлаар эрүүл мэндийн тусламж үйлчилгээг худалдан авагчийн үүргийг ЭМЯ болон ЭМДС-н гүйцэтгэж байна. Гэхдээ ЭМЯ болон ЭМДС нь бодитойгоор эрүүл мэндийн тусламж үйлчилгээг худалдан авагчийн үүргийг бүрэн гүйцэтгэхэд хүндрэлтэй байгаа нь ажиглагдаж байна. Энэ нь нэг талаас боловсон хүчний боломж нөгөө талаас сайн хяналтын тогтолцоо хөгжөөгүйтэй холбоотой.

Худалдан авагч, тусламж үйлчилгээ үзүүлэгчийг зааглан тусгаарлаж байгаа гол шалтгаан нь:

• Зах зээлийн нөхцөлд тусламж үйлчилгээ үзүүлэх шударга өрсөлдөөнийг бий болгох зорилготой холбоотой юм.

• Хүн амд хүртээмжтэй хувийн болон сайн дурын үйлчилгээ үзүүлэгчдийг оруулан хамгийн сайн үр ашигтай үйлчилгээ үзүүлэгчдийг сонгох боломжийг худалдан авагчдад олгох, ингэснээр үйлчилгээ үзүүлэгчдэд хяналт тавих эрхийг худалдан авагчид өгөх замаар техникийн үр ашгийг нэмэгдүүлэх

• Худалдан авагч үйлчилгээ үзүүлэгчидтэй шинэ тэнцвэртэй үйлчилгээг үзүүлэх талаар хэлэлцэн тохирох боломж олгох замаар нөөцийн хуваарилалтын үр ашгийг нэмэгдүүлэх

• Үйлчилгээ үзүүлэгч нь худалдан авагчтай байгуулсан гэрээгээ хүчинтэй хадгалахын тулд өвчтөний хэрэгцээнд анхааралтай, үр дүнтэйгээр хандах явдлыг хөхүүлэн дэмжих

• Худалдан авагч нь өөрийн эрх мэдэл, хүчээрээ үйлчилгээ үзүүлэгчдээс зарцуулж буй мөнгөнөөс сайн үр ашиг авах талаар шаардлага тавих, шахалт үзүүлж болох талтай. Тусламж үйлчилгээ үзүүлэгчдийн хариуцлага өндөр байх, иргэдийн идэвхи санаачилга, чадварыг нэмэгдүүлдэг нь энэхүү шинэчлэлийн давуу тал юм. Нөгөө талаас худалдан авагч өөрийн явцуу эрх ашигт хөтлөгдөх, үйл ажиллагааны зардал өндөрсөх зэрэг нь анхаарвал зохих асуудал юм.

• Зарим Европын орнуудад худалдан авагчийг үйлчилгээ үзүүлэгчээс тусгаарласан олон жилийн туршлага хуримталсан байна. Худалдан авагч нь Швед, Англи улсад улсын агентлаг байхад, Германд даатгалын байгууллага байх жишээтэй.

Дээрх шинж чанарыг худалдан авагч байгууллага хангахын тулд өөрийн менежментийг шинэчлэх, ажиллагсдадаа эдгээр чадварыг эзэмшүүлсэн байх ёстой.

Дүгнэлт

Монгол улсын эдийн засаг нийгмийн шилжилтийн хүнд үетэй давхцан нийгмийн эрүүл мэндийн даатгалын тогтолцоог нэвтрүүлсэн нь Монгол улсын эрүүл мэндийн санхүүжилтийн шинэ эх үүсвэрийг бүрдүүлэх, зах зээлийн механизмийг нэвтрүүлэх, хүн амын эрүүл мэндийн төлөө хүлээх хариуцлагыг нэмэгдүүлэхэд нэн чухал арга хэмжээ болсон байна.

Өнөөгийн эрүүл мэндийн салбарын санхүүжилтийн бодлого зохицуулалт хангалтгүй байгаа шалтгаан нь дэлхийн бусад орны жиш¬¬гээр эрүүл мэндийн даат¬¬галын санг нийгмийн даат¬га¬лын сангаас тусад нь бие даалган, нэг худалдан авагчийн тогтолцоонд шилжүүлэх, худалдан авах, тусламж үйлчилгээ үзүүлэх үйл ажиллагааг тусгаарлаагүйтэй холбоотой юм.Зах зээлийн меха¬низмд тохирсон үйл ажилла¬гаа явуулах, төлбөрийн аргуудыг оновчтой болгон эрүүл мэндийн санхүүжилтэд улсын төсөв, эрүүл мэндийн даатгалын сангийн эзлэх зохистой харьцааг бий болгох нь эрүүл мэндийн даатгалын сангийн үүрэг зорилго, үйл ажиллагааг тодорхой болгож, нийгмийн эрүүл мэндийн санхүүжилтийг нэмэгдүүлдэг билээ. Эрүүл мэндийн тусламж үйлчилгээний чанарын хяналтыг сайжруулан хувийн эрүүл мэндийн даатгалын тогтолцооны оновчтой хэлбэрийг сонгон хөгжүүлэх нь өнөөгийн Монгол улсын эрүүл мэндийн даатгалын тулгамдсан асуудлуудын нэг болж байна.

Эрүүл мэндийн салбарт санхүүжилт дутагдалтайгаас шалтгаалж үйл ажиллагаа доголдоход хүрээд байхад даатгалын сан асар их үлдэгдэлтэй гарч байгаа нь өнөөгийн даатгалын тогтолцооны сул талыг харуулж байна. Одоогоор эрүүл мэндийн тусламж үйлчилгээг хоёр саланги байдлаар санхүүжүүлж байгаа нь нөөцийг зөв зохистой хуваарилах, зардлыг оновчтой зарцуулах зэрэгт дутагдалтай байна.

Даатгалын санхүүжилт нь эрүүл мэндийн салбарын тусламж үйлчилгээний нийт зардалд 25-26 хувийг эзлэж байгаа нь бусад орнуудтай харьцуулахад бага байна.

Сүүлийн жилүүдэд дотоодын нийт бүтээгдэхүүнд эзлэх эрүүл мэндийн зардал 4 хувь орчим байгаа нь төсвийн зарлагын 10 орчим хувь болж байна. Энэ нь АНУ-ын Эрүүл мэндийн салбартаа зарцуулж байгаа 16 хувьд мэдээж хүрэхгүй боловч Малайзын 2.4 хувьтай харьцуулахад боломжын тоо юм. Гэвч бид цаашид олон улсын жишигт нийцүүлэн дотоодын нийт бүтээгдхүүнд эзлэх эрүүл мэндийн зардлыг оновчтой, үр дүнтэй байдлаар төсөвлөх нь чухал байна.

Нэг хүнд ноогдох эрүүл мэндийн зардал өсөх хандлагатай байгаа хэдий ч Монголд 2007 онд дөнгөж 37 ам доллар байгаагаас харахад бусад орнуудтай харьцуулахад хэт бага байгаа нь харагдаж байна.

Эрүүл мэндийн салбарын зардал үр дүнтэй зарцуулагдаж чадаж буй эсэхийг түүнд эзлэх нийгмийн эрүүл мэндэд зарцуулж буй зардалын хувиар тодорхойлох явдал түгээмэл байдаг. Гэтэл манай оронд нийгмийн эрүүл мэндэд зориулагдаж буй зардал хангалтгүй байна.

Эрүүл мэндийн санхүүжилтийн 83.2 хувийг зөвхөн хэвтүүлэн эмчлэх тусламж үйлчилгээнд зарцуулсанаас үзэхэд ортой эмнэлгийн зардал өндөр байна. Мөн 1000 хүнд ноогдох ор 7.7 байгаа нь бусад орнуудтай харьцуулахад өндөр байна. Монгол улсад эмнэлгийн орны тоо өндөр (18.2000), үүнийгээ дагаад эмнэлэгт хэвтэлт өндөр байгаа нь эрүүл мэндийн зардал ихтэй, үр ашиг муу байгаагийн нэг шалтгаан болж байна.

Эрүүл мэндийн даатгалын шимтгэлийг төрөөс хариуцан төлж байгаа иргэд болон малчид, хувиараа хөдөлмөр эрхлэгчид, оюутнууд, ажилгүйчүүд зэрэг хүмүүсийн шимтгэлийн хэмжээ хэт бага байгаа бөгөөд хөдөлмөрийн хөлсний доод хэмжээнд ноогдох шимтгэлээс 8.3-13.8 дахин бага байгаа юм. Эрүүл мэндийн даатгалын шимтгэл бага байгаа нь иргэдийн эрүүл мэндийн талаарх ойлголт, үнэлэмжийг бууруулж байна.

Даатгалаар олгогддог эмийн нэр төрөл цөөн, иргэдэд энэ талын мэдлэг мэдээлэл бага байгаа, эмийн сан бүхэн уг эмийг олгодоггүй нь шаардлагагүй эмнэлэгт хэвтэлтийг нэмэгдүүлэхэд нөлөөлж байна.

Монгол улсын эрүүл мэндийн даатгалын тогтолцоо нь хэлбэрийн хувьд албан журмын даатгал дээр суурилж байна. Гэвч иргэн хүн өөрөө даатгалаа сонгодог сонголттой болох хэрэгцээ зайлшгүй шаардлагатай байна. Монгол улсын хуулиар хувийн эрүүл мэндийн даатгалын үйл ажиллгаа зөвшөөрөгдсөн боловч төдийлөн дэлгэрээгүй байна. . Одоогоор манайд хувийн нэмэгдэл эрүүл мэндийн даатгал нь зөвхөн эхлэл төдий байгаа бөгөөд зорилго чиг үүрэг нь тодорхой бус, хуульчлан батлаагүй байгаа юм. Судалгаанд нийт оролцогсдын 87.5 % нь эмнэлгийн тусламж үйлчилгээнд эрүүл мэнддээ даатгалаас гадна төлбөр төлж байгаа гэсэн байна.

Өнөөгийн байдлаар эрүүл мэндийн тусламж үйлчилгээг худалдан авагчийн үүргийг ЭМЯ болон ЭМДС-н гүйцэтгэж байна. Гэхдээ ЭМЯ болон ЭМДС нь бодитойгоор эрүүл мэндийн тусламж үйлчилгээг худалдан авагчийн үүргийг бүрэн гүйцэтгэхэд хүндрэлтэй байгаа нь ажиглагдаж байна. Энэ нь нэг талаас боловсон хүчний боломж нөгөө талаас сайн хяналтын тогтолцоо хөгжөөгүйтэй холбоотой.

Бусад орнуудын туршлагаас судлахад эрүүл мэндийн тусламж үйлчилгээ үзүүлэгч байгууллага, худалдан авах үйл ажиллагааг зааглах чиглэлээр шинэчлэл хийгдэж байна. Худалдан авагч, үйлчилгээ үзүүлэгчийг заагласнаар эрүүл мэндийн тусламж үйлчилгээ үзүүлэхэд зах зээлийн өрсөлдөөнийг бий болгох боломжийг бүрдүүлдэг байна..

Дэвшүүлж буй санал, боловсронгуй болгох арга замууд

1. Эрүүл мэндийн даатгалын нэг худалдан авагчийн тогтолцоог хэрэгжүүлэх

Эрүүл мэндийн салбарт санхүүжилт дутагдалтай байхад даатгалын сан асар их үлдэгдэлтэй гарч байгаа нь өнөөгийн даатгалын тогтолцооны сул талыг харуулж байна. Энэ нь эрүүл мэндийн тусламж үйлчилгээнд зарцуулах ёстой хөрөнгө өөр зүйлд зарцуулагдаж нөөцийн хуваарилалт оновчгүй байгаатай холбоотой юм. Иймд бусад орны жиш¬¬гээр эрүүл мэндийн даат¬¬галын санг нийгмийн даат¬га¬лын сангаас тусад нь бие даалгах нь чухал гэж судлаач миний зүгээс үзэж байна. Эрүүл мэндийн даатгалын нэг худалдан авагчийн тогтолцоог хэрэгжүүлснээр :

• Эрүүл мэндийн тусламж үйлчилгээний нөөцийг нэг удирдлагад төвлөрүүлж, эрүүл мэндийн нийт зардлыг зохистой төлөвлөж, зарцуулалтыг хянах, урьдчилан санхүүжүүлэх боломжтой болох ,

• Үйлчилгээний санхүүжилтийн шуурхай, давхардалгүй, хүнд сурталгүй тогтолцоог бий болгох,

• худалдан авах үйл ажиллагаанд тодорхой журам тогтоож төлбөрийн аргыг боловсронгуй болгох зэрэг ач холбогдолтой юм.

Эрүүл мэндийн даатгалын сан нь дан ганц эмнэлгийн байгууллагын тусламж үйлчилгээний зардлыг санхүүжүүлэх бус даатгуулагчийн эрх ашгийг хамгаалж, эмнэлгийн чанартай тусламж үйлчилгээгээр хангах, үйлчилгээний байгууллага байх нь даатгалын байгууллагын эрхэм зорилтын нэг гэж үзэж байна.

• Энэ нь даатгуулагчид болон тусламж үйлчилгээ үзүүлэгчдийн сэтгэл ханамжийг дээшлүүлж, үйлчилгээний чанарт чухал нөлөөтэй юм.

2. Нийгмийн эрүүл мэндийн санхүүжилтийг нэмэгдүүлэх

Манай оронд нийгмийн эрүүл мэндэд зориулагдаж буй зардал хангалтгүй байна. Манай эрүүл мэндийн тогтолцоо нь хүн ардаа өвчнөөс хамгаалах бус өвчилсөн хойно нь араас нь хөөж эмчилдэг гаж тогтолцоо байгаа нь харагдаж байна. Иймд нийгмийн эрүүл мэндийн боловсрол олгоход санхүүжилтийг нэмэгдүүлснээр:

• эрүүл мэндийн боловсрол олгох эрүүл мэндийн телевизийн сувгийг бий болгох, дунд сургуулийн хичээлийн программд эрүүл мэндийн боловсрол олгох хичээлийг оруулах зэргээр мэдээллийг хүртээмжтэй хүргэх

• хувь хүний эрүүл мэндээ хамгаалах мэдлэг сайжирч, хувь хүний хариуцлага нэмэгдэж, зардал хэмнэгдэх

• Нийгмийн эрүүл мэндийг хөгжүүлснээр 5-10-15 жилийн дараа бид эрүүл иргэдийг “Эрүүл монгол иргэн”-ийг бэлдэх

• Эдгээрийн үр дүнд эмнэлэгт хэвтэлт багасч эрүүл мэндийн салбарын зардал хэмнэгдэх зэрэг үр дүнтэй юм.

3. Эрүүл мэндийн даатгалын шимтгэлийн хэмжээг нэмэгдүүлэх

• Төрөөс хариуцан төлж байгаа улсын төсвөөс олгох шимтгэлийн хэмжээг аажмаар нэмэгдүүлж, малчид, хувиараа хөдөлмөр эрхлэгчид, оюутнууд, ажилгүйчүүдэд эрүүл мэндийн даатгалын шимтгэлийн хэмжээг хөдөлмөрийн хөлсний доод хэмжээний 3-6% д хүргэх

• “Эрүүл хүн” гэдэг үнэлэмжийг өндөрт гаргахын тулд хүн бүхнийг өөрөөр нь даатгалыг нь гаргуулдаг болгох.

Үнэгүй юм бүхэн үнэлэмж муу байдаг. Иймээс тодорхой хэмжээний үнэтэй болговол хувь хүний эрүүл мэнддээ хариуцлагатай хандаж, зөвхөн эмнэлэг эмч хоёрт эрүүл мэндээ даатгадаг сэтгэлгээ өөрчлөгдөж, өөрөө өвчнөөс урьдчилан сэргийлдэг болж, хувь хүний хариуцлага сайжирна.

4. Эрүүл мэндийн үйлчилгээнд эрхийн бичгийн тогтолцоог нэвтрүүлэх

Одоогийн эрүүл мэндийн даатгалын урамшууллын системийг өөрчилж, эрүүл мэндийн үйлчилгээнд эрхийн бичгийн тогтолцоог нэвтрүүлэн урьдчилан сэргийлэх зарчмыг баримталж, иргэн бүрийг жилд нэг удаа зайлшгүй эмнэлгийн иж бүрэн, нарийн мэргэжлийн цогц үзлэг оношилгоонд хамруулбал:

• ард иргэдийн эрүүл мэнддээ анхаарал тавих боломжийг нэмэгдүүлэн, жил бүр зайлшгүй эмнэлгийн тусламж үйлчилгээг хүртэх ёстойг баталгаажуулж, ингэснээр эрүүл мэндийн даатгалаа төлсөн хирнээ эмнэлгийн тусламж хүртээгүй гэдэг буруу ойлголт, буруу хэвшлийг арилгах юм.

• Эрүүл мэндийн даатгалын шимтгэлээ тасралтгүй төлж, уг сангаас хохирол нөхөлт хийлгээгүй, улмаар ажиллагсдыг урьдчилан сэргийлэх үзлэгт тогтмол хамруулж, бие бялдарыг нь чийрэгжүүлэн, эрүүлжүүлж хөдөлмөрийн чадвар алдалтыг жилээс жилд тогтмол бууруулах талаар тодорхой ажил зохион байгуулдаг аж ахуйн нэгж, байгууллагад эдийн засгийн урамшуулал олгох механизмыг бий болгох нь үр дүнтэй гэж үзэж байна.

5. Эрүүл мэндийн даатгалын нэгдсэн мэдээллийн санг бүрдүүлэх

Эрүүл мэндийн даатгалын нэгдсэн мэдээллийн санг бүрдүүлснээр:

• Иргэдэд эрүүл мэндийн даатгалын мэдээллийн санг хүртээмжтэй болгох, сангийн зарцуулалт, үлдэгдлийн талаархи хөрөнгийн мэдээллийн системийн ил тод байдлыг хангах, даатгуулагчид эрүүл мэндийн тусламж,үйлчилгээ авсан тохиолдолд төлбөрийн дүнг нь мэдээлж ,үйлчилгээний шуурхай байдлыг бүрдүүлэх

• Даатгалын мэдээллийн санг эрүүл мэндийн тусламж үйлчилгээний газруудтай нэгдсэн сүлжээнд холбох,

• Мэдээллийн сан нь иргэний бүртгэл мэдээллийн газартай хамтран ажиллаж иргэн нэг бүрийг кодчилох нь үйлчилгээний давхардал бий болгохгүй, зардал хэмнэгдэх, чанарын хяналтыг сайжруулах зэрэг чухал ач холбогдолтой юм. Гэхдээ бид хувь хүний нууцлалыг системийг давхар анхаарах ёстой.

6. Хувийн нэмэгдэл даатгалын системийг бий болгох

Эрүүл мэндийн тусламж үйлчилгээний нэмэгдэл санхүүжилтийг бий болгох зорилгоор хувийн нэмэгдэл даатгалын системийг бий болгосноор:

• улсын эрүүл мэндийн даатгалд заавал даатгуулсан иргэн нэмэгдэл тусламж үйлчилгээ авах, өндөр өртөгтэй эмчилгээ хийлгэхэд шаардагдах зардлыг санхүүжүүлэх боломжтой. Үүнийг төр хувийн хэвшлийн түншлэл /РРР/ байдлаар гэрээгээр гүйцэтгүүлж болох бөгөөд, гэхдээ эрүүл мэндийн даатгалын сангийн / Засгийн газрын/ хатуу хяналтан дор хэрэгжиж болно.

• Санхүүжилтийн эх үүсвэрийг орлогын түвшингээр авч үзэхэд бага орлоготой улс орнуудад хувь хүний төлбөр харьцангуй өндөр, харин улс орнуудын орлогын түвшин нэмэгдэхийн хэрээр эрүүл мэндийн даатгалын санхүүжилтийн эх үүсвэр нэмэгдэх хандлага ажиглагдаж байна. Иймээс манай орны хувьд хувийн эрүүл мэндийн даатгалыг хөгжүүлэх нь зайлшгүй шаардлагатай байгаа юм.

• Судалгаанд оролцогсдын ихэнх нь эмнэлгийн тусламж үйлчилгээнд өөрөөсөө төлбөр төлдөг гэж хариулсан нь иргэд эрүүл мэнддээ даатгалаас гадна төлбөр их төлж байгаа нь харагдаж байна. Мөн гадаад оронд явж эмчлүүлэгчдийн тоо нэмэгдэж, хувь хүн өөрөөсөө их хэмжээний бэлэн мөнгийг гаргаж байгаа нь их хэмжээний бэлэн мөнгөний урсгал гадагшаа чиглэх нөхцөл бүрдүүлж байна. Гадаад оронд эмчлүүлэгчдийн эрх ашгийг хамгаалах байгууллага байхгүй, тэдний тусламж үйлчилгээ болон эмчилгээний чанарт тавих хяналт огт байхгүй байгаа нь манайд хувийн эрүүл мэндийн даатгалыг хөгжүүлэх зайлшгүй шаардлагатай байна.

7. Эрүүл мэндийн даатгалаар хөнгөлттэй олгогддог эмийн нэр төрлийг нэмэгдүүлэх

• Эмийн сангуудыг магадлан итгэмжлэлд оруулж, аль ч эмийн сангаас зайлшгүй шаардлагатай эмийг эрүүл мэндийн даатгалаар хөнгөлөлттэй үнээр, эмчийн жороор авах боломжийг хуульчлан зааж өгвөл шаардлагагүй эмнэлэгт хэвтэлтийг бууруулах боломжтой. Даатгалаар олгоддог эмийн нэр төрөл цөөн, даатгалаар эм олгодог эмийн сангууд нь тодорхойгүй, иргэдэд энэ талын мэдлэг мэдээлэл бага байгаа нь шаардлаггүй эмнэлэгт хэвтэлтийг нэмэгдүүлж байна. Манай зарим иргэд гэрээр эм авч уугаад, амбулаториор эмчлүүлж болохоор өвчин туссан байхад эмийн сангаас эм худалдан авахад үнэтэй байдаг тул эмнэлэгт хэвтэж эмчлүүлэх сонирхол их байдаг.

• Эмийн нэр төрлийг олшруулснаар үйлчлүүлэгч амбулаториор болон гэрээр эмчлүүлэх боломж улам нэмэгдэнэ.

• Мөн сувилагч гэрээр үйлчилгээ үзүүлдэг /Home Care/ гадны орнуудын туршлагыг нэвтрүүлж, даатгалаар санхүүждэг болговол эмнэлэгт хэвтэлтийг бууруулах боломжтой .

Нийтлэлийн нээгдсэн тоо: 3089

Сүүлд хийгдсэн